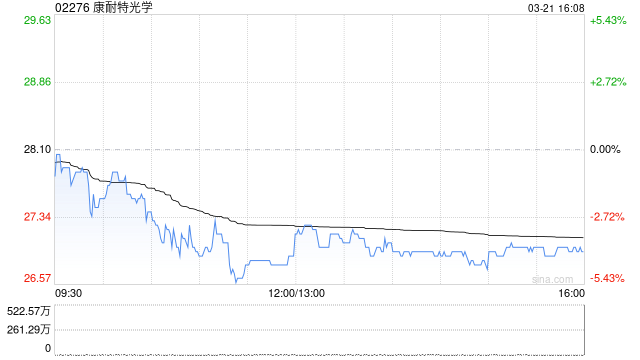

国泰君安发布研究报告称,维持康耐特光学(02276)“增持”评级,维持预测2024-26年归母净利4.09/4.92/5.75亿元,增速25.2%/20.2%/17%,目标价15港元不变。公司与全球领先的科技和消费电子企业的多个研发项目进展顺利,看好智能眼镜业务提速。

国泰君安主要观点如下:

事件:

公司披露业务发展公告,1)与此前所述包括美国多家头部企业在内的多个全球领先的科技和消费电子企业的多个研发项目进展顺利,根据已签署的采购订单,该公司已陆续收到包括研发费用和小试订单在内的款项;2)在未来XR产品的设计路径方面,不同客户的不同需求正在被一步一步进行验证,并进行批量化生产,包括但不限于原料物性、模具的再研发、成品精度要求、膜层配方和性能,特殊功能产品定制,以适用于未来的不同应用和消费场景。

发布上市以来首次股权激励计划,彰显未来发展信心。

1)公司拟以4.58元/股向7位高管及148位雇员授予约1192.6万股股份(占总股本的2.8%);2)分三期33%/33%/34%逐年解锁,考核条件为2025-27年归母净利润同比增长不低于21/17/15%(剔除股权支付费用);3)股权激励目的:嘉许合格人士的贡献,给予奖励以留聘其为集团的持续运营及发展效力;吸引人才,增强人才竞争力;将合格人士的利益与集团的价值联系起来,促使员工致力于达成集团长期发展目标

积极布局智能眼镜业务,将受益行业发展提速。

1)公司为国内镜片出海头部企业,具产品&渠道优势/技术研发优势/高效的C2M模式等核心优势,2019-23年营收CAGR为10.7%、净利CAGR为23.9%毛利率自33%提至37.4%,净利率自10.5%提至18.4%,H1营收/净利分别增长17.5/31.6%进一步提速,核心经营指标表现优异;2)推进泰国工厂建设,将强化镜片全球竞争力;3)成立XR研发和服务中心,分别从技术端和市场端为潜在精密光学业务提供支持和服务,并加强对产品在XR光学上的技术应用研发;4)AI智能眼镜是AI落地的最佳硬件载体,行业步入快速发展期,公司合作事项顺利、将率先受益,2025年PE仅11倍。

风险提示:定制镜片、自有品牌推进不及预期,智能眼镜镜片业务发展不及预期,行业竞争加剧等。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号