来源:粮油市场报

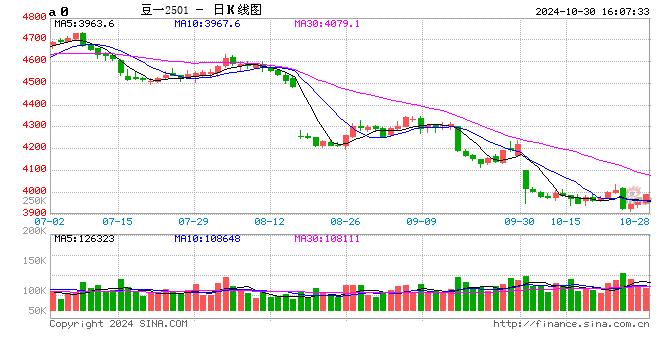

近日,受国储不分蛋白含量的收储价格影响,南北大豆市场主体重返冷静,进口大豆价格出现40~80元/吨不等下调,但转基因大豆依然高于东北低蛋白豆价格,在油强粕稳的情况下,东北压榨企业积极入市。预计短期内南北豆市行情波动不明显,区域价差逐渐缩小,终端市场观望情绪陆续释放,将进入正常的循环补给过程。

国储收购导向明确

东北豆市有望企稳

10月25日,中储粮内蒙古大杨树直属库和巴彦库区发布启动新季大豆收购的公告,随后黑龙江嫩江直属库也发出收购公告,国标三等新季大豆收购入仓价3700元/吨,最大的看点是不分蛋白含量。公示发布不足5个小时,大杨树收储库外排队车辆已长达数公里,充分说明该价格迎合了前期贸易商入仓豆源的适宜价位。

政策收储价格的出台,将令豆农改变惜售心理,也给贸易商收购指明了方向,收储价格明显低于转基因大豆港口分销价,鉴于近期食用油价格不断走高,压榨利润逐渐上升,将驱使东北压榨企业加快转化内地豆源。粮油市场报特约分析师认为,经过收储和压榨企业不断分流转化,大豆产区供应压力将减缓。短期内基层收购价在去除排队交售费用后,贸易商利润不大,可能促使其适度下调收购价,不过随着时间推移,商品豆行情或企稳。

近期东北产区中东部部分地区可能出现中到大雪,或致道路结冰,运输成本增加将抑制豆市行情。建议终端在冬季来临前,不要继续观望,“豆价不涨运费涨”同样会增加入库成本,此时适度增加库存是最佳时间节点。

秋收结束豆农惜售

关内购销形同“拉锯”

关内豆区除江苏部分晚熟品种临近收获外,其他各地收获全面结束,由于新季大豆上市以来价格跌跌不休,豆农惜售加剧,各地收购量锐减,而大多收购主体库存较少,上周各地收购报价均出现不同程度上调,但净粮装车价却难以跟随,报涨的区域流通变得迟滞,购销处于“拉锯”状态,行情陷入“涨跌两难”局面。

长江流域的皖南、湖北及湘北豆区,因收购主体建仓时缺乏价格参考,收购价均较高,近期长江流域豆源难以大批量向市场流通,部分商户曾在前期到河南运回低价豆至湖北掺混,以降低成本,适应市场需求。

多变因素不断增加

终端毋须过度观望

终端市场经历较长时间的谨慎和观望,库存均较少,豆制品需求始终没有增量,经营主体建仓信心不足。当前南北产区大豆价格进入合理区间,许多大型企业陆续到东北增加近月订单。受不同运输方式和费率影响,近几日农产品批发市场大豆售价较乱,东北商品豆价格较关内豆优势凸显,这也是关内产区外发连日减少的主因。

国储大豆收购价格发布后,东北基层毛粮收购价有进一步下调的概率,但能达到商品级别的豆源影响不明显,商品豆对终端流通报价或比之前下调40~60元/吨,但大部分区域的主体将放弃看涨心理,进入企稳状态。

冬季即将来临,东北供暖和工业化用煤量骤增,铁路以能源运输优先,运能压力逐渐加大,原来对外长距运输的部分路局,优惠费率可能在11月上旬陆续取消。本周起,黑龙江中东部将出现一轮降雪过程,部分路段可能结冰;同时,东北各地玉米、大豆收储全面开启,当地排队压车占用大量运输车辆,已经大幅拉升了运费,且运能日益趋紧,部分市场将会转移至水运,也将拉升水运费率。粮油市场报特约分析师认为,终端市场主体不宜过分关注豆价的小幅波动,应关注未来不利天气因素和运输费率大幅提升而加大入库的成本,在此之前可适度建仓。(全文刊登于2024年10月29日粮油市场报A03版)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号