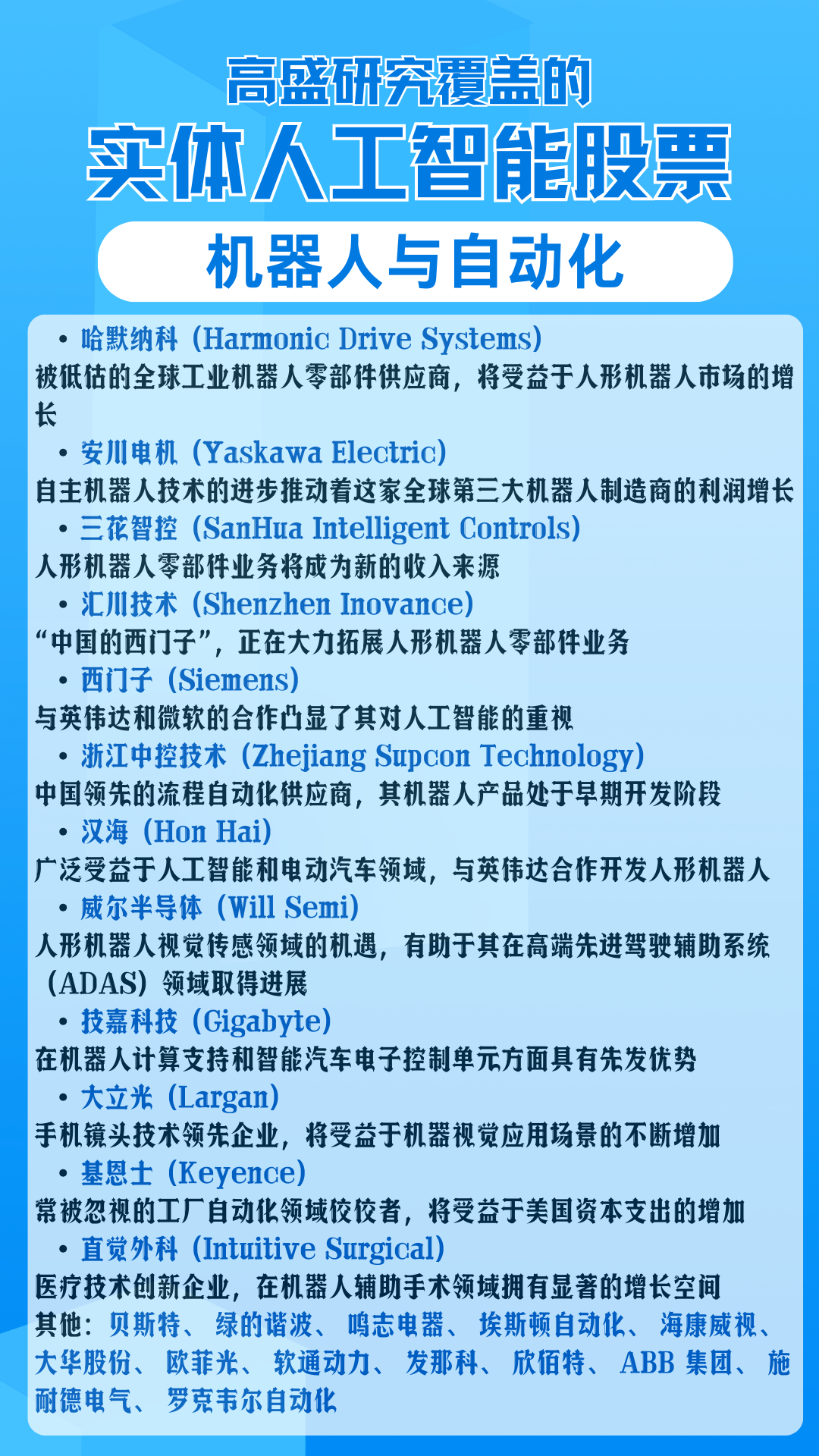

|

两会前的资金流向情况 香港市场资金流向:从资金流向来看,名义上买方交易量是卖方的 1.7 倍 ,较四周日均水平低 32%。在关键政策会议召开前,市场交易较为清淡,但我们惊喜地发现,本地投资者(LO)持续买入,尤其是在非必需消费品(配送 / 食品饮料)领域,此外还有信息技术(硬件)和通信服务(互联网)领域。资金流入仅在金融和医疗保健领域的抛售中受到一定程度的抵消。对冲基金更为谨慎,在通信服务(互联网)领域抛售以降低风险,因为市场在下午普遍回落,但他们在非必需消费品(电子商务)领域却是净买入方。随着特朗普的关税威胁成为现实,外国客户变得谨慎起来,他们在没有限制下行风险的情况下,不愿承担更多风险。 中国市场资金流向:我们的交易台平均名义买入量是卖出量的 1.1 倍。我们买入医疗保健、半导体、建筑材料、白酒类股票;卖出电力、机器人、银行类股票,同时对锂相关股票进行双向操作。 2 月 PB 视角( Himanshu Deshmukh):根据 2 月截至目前的资金流向,亚洲股市有望迎来 3 年来最大规模的单月风险偏好资金流入。中国内地/ 中国香港和日本引领了风险偏好资金流入,其次是印度、韩国和澳大利亚。 表现如何? 专注亚洲的基本面多空策略基金经理本月迄今回报率为 +2.8%,年初至今回报率为 +4.0%。正回报主要得益于对中国市场的配置倾斜、资产选择、集中做多、流动性因素以及对信息技术板块的配置倾斜。 全球背景:在高盛全球主经纪商业务中,与 MSCI 全球指数权重相比,亚洲目前是超配最多的地区,无论是在净配置(超配 + 6.2%)还是总配置(超配 + 2.6%)方面。 中国内地市场融资余额创历史新高( Yu Lik Cheung):内地散户交易情绪的上升支持了 Yu Lik 的观点,依然看好中证 1000 指数,因为该指数的价格走势与内地市场成交量高度相关。特别是考虑到近期经济数据的好转,以及 “两会”。 提醒:本周早些时候,策略团队的模型显示,在未来三个月内,A 股在战术上优于港股,因为 A 股通常对国内政策刺激的反应更为积极,并且对外围政策 / 流动性风险的敏感度较低。 一、中国光伏行业:推动更可持续的价值链 价格复苏存在一定空间 (一)CPlA 会议要点:在下半年不确定性上升之际需求前景下滑,但初步迹象显示盈利能力改善 高盛于 2 月 26 - 27 日在北京参加了中国光伏行业协会 (CPlA) 主办的年度回顾与展望会议。大部分讨论都围绕着分布式光伏发展新规和市场化定价机制,包括从 5 月 1 日起禁止新增分布式工商业光伏项目的全额上网、6 月 1 日起取消所有新增可再生能源电力的固定上网电价。 总体而言,由于地方市场化电价机制的实施细则尚未出台,市场对 2025 年中国光伏需求的共识观点变得更加悲观(中国光伏行业协会预计同比下降 8%)。另一方面,随着自本轮下行周期开始以来价格上涨首次成功传导至组件环节,光伏行业盈利能力改善的早期迹象已经显现。值得关注的是,多位与会者对产量控制机制实施后的价格可持续性(高于一线厂商的现金成本)表达出的信心好于我们的预期。 光伏行业协会预计 2025年中国光伏需求将同比下降 8% 至 255GW(基准情景),较高盛 283GW 的预测低 10%。 会议演讲要点包括: 如果地方实施细则的出台晚于政策生效日期,则下半年投资可能会暂停:市场化定价机制的生效时间早于预期(此前预测时点为 2030 年),而新推出的市场化电价机制的具体实施细节(例如价格上限 / 下限、交易量和合同期限)仍不确定。根据国家发改委公告,各地要在 2025 年底前出台并实施具体方案,这一时点比政策生效日期滞后 6 个月。因此,光伏行业协会和一些与会者表示,部分区域的集中式光伏电站投资可能会暂停,投资者将采取 “观望” 态度。由于市场化定价机制下投资回报估算规则更加复杂,因此在区域定价规则公布后,投资决策可能会延迟。 与会者提到的光伏投资方面其他潜在挑战: i) 由于度电成本 (LCOE) 下降,电价收入很有可能减少; ii) 由于新政策取消了固定上网电量和电价,银行的融资条件变得不那么优惠,包括:1) 如果银行将项目估值方法从贴现现金流改为账面价值法(按 70% 账面价值折算),由于现金流入的可预见性有限,贷款额度将降低;2) 贷款期限缩短;或 3) 融资成本上升。 新一轮政策正在讨论中:据会上发言的官员称,工信部和国家发改委正在研究推出新一轮供需两侧政策,以帮助加快供应再平衡、促进技术升级、培育行业龙头企业、并进一步提升全球竞争力。具体而言:国务院常务会议(2 月 10 日召开)要求从供需两侧发力,化解重点行业的供需失衡问题,例如强化标准引领、推进整合重组、推动落后低效能退出、增加高端产能供给、优化市场监督、加强行业自律等。 在供给侧,与会者不排除以下可能性:i) 通过实施能耗配额来提高现有产能的制造门槛;ii) 通过在招标中设定最低电池效率要求来提高产品质量。 在需求侧,除了持续努力解决关键瓶颈(例如弃光限电和并网)外,工信部的一位官员还强调了:i) 风光大基地建设持续推进;ii) 随着电池储能系统 (BESS) 成本下降和人工智能应用加速,光伏应用场景有望得以扩展;iii) 在巴基斯坦和金砖国家等新兴市场的进一步渗透可能有助于支撑中国的组件需求。即将到来的抢装潮使盈利拐点初现:据 PVInfolink 的数据,自本轮下行周期开始以来,价格上涨首次成功传导至组件环节,上周成交价格上涨了 1%,并且涨价势头仍在继续,最新报价又上涨了 4%。我们将此归因于政策推动的抢装潮引发的强劲需求增长、以及自今年年初以来实施行业产量控制措施带来的上游生产自律。 值得关注的是,当被问及抢装期后的价格可持续性时,多位与会者对生产配额管理应有助于产业链价格维持在高于一线厂商现金成本水平的信心好于我们的预期;这意味着整个产业链上当前价格进一步上涨空间为 5%-30%(从现货价格到一线厂商的现金成本水平)。 (二)中国光伏行业线上会议纪要 2 月 28 日,高盛举办了中国光伏行业线上会议,邀请了四家光伏企业 —— 协鑫科技(GCL Tech)、大全能源(Daqo)、隆基绿能(601012)(Longi)和正泰电器(601877)(Chint,覆盖暂停)。 主要要点如下: 1)我们认为,对于行业参与者来说,现金流的产生已经成为首要考虑因素; 2)光伏企业预计未来会有更多政策出台,以支持行业供需再平衡和整合; 3)此外,与过去的周期不同,光伏电站开发商正在关注光伏系统的平衡部件(BOS),以进一步降低安装成本,我们认为这意味着在抢装期过后,光伏组件价格面临的压力会减小。 信义光能 - 2025 年将再度大幅削减资本支出,有利于行业盈利能力回升 - 建议买入。信义光能在 2024 年下半年录得 8.01 亿元人民币的净亏损,处于其盈利预警区间(净亏损 6 亿 - 10 亿元人民币)的中间水平。在 2024 年资本支出同比下降 47% 之后 ,管理层将 2025 年的资本支出指引进一步下调约 40%,至 29 亿元人民币。我们认为,行业龙头企业持续大幅削减资本支出,对行业盈利能力实现更可持续的回升具有积极意义。因此,鉴于产量降低,我们将 2025 年至 2030 年的预期税息折旧及摊销前利润(EBITDA)下调 5%,同时毛利率(GPM)预测平均上调 1 个百分点。具体而言,我们预计毛利率将从 2024 年下半年的 3.3% 提升至 2025 年上半年的 21.9%,在 2026 年至 2030 年期间平均达到 24.2%。这一提升得益于 2025 年上半年玻璃价格上涨、液化天然气(LNG)成本因季节性因素而缓解,以及公司长期在成本削减方面的持续努力。12 个月目标价为 3.80 港元。(详细报告请参考本期微信最后一条) 大全 ADR/A (DQ/688303.SS): 利润率因素令 2024 年四季业绩好于预期;公司预计较低的产能利用率将令 2025 年提价年提价更可持续大全新能源 (ADR) 发布的业绩显示,2024 年四季度息税前利润高于预期,主要归因于生产成本低于预期。公司预计2025 年产能利用率将处于低位:管理层预计 2025 年公司的多晶硅产量将介于 11 万至 14 万吨之间,其中一季度产量预计为 2.5 万至 2.8 万吨,隐含的全年 / 一季度产能利用率中点值分别为 40%/35%。管理层表示,这一年度产量目标低于公司在自律机制下获得的配额指标,原因是管理层认为较低的产能利用率将有助于库存保持在更健康的水平,这是2025 年多晶硅价格实现更可持续上涨的关键,特别是在未来需求存在不确定性的情况下。2024 年四季度多晶硅单位现金成本下降速度快于预期,主要得益于产能结构优2024 年四季度多晶硅单位现金成本环比下降 6% 至 5.04 美元 /公斤,主要得益于产能结构优化,因为新疆四条老装置产线的生产成本较高(原因是其规模较小)。管理层表示,随着产能结构变化带来的利好逐渐消退,未来成本下降速度将放缓,而进一步的成本下降有望受到工业硅降价(受新能源汽车 / 光伏 / 钢铁行业下游需求疲软的影响)和内蒙古电价的推动。多重一次性影响因素造成减值损失:2024 年四季度,大全新能源确认了 1.756 亿美元固定资产减值损失和 1,810 万美元应收账款减值损失。管理层认为其均为一次性影响因素。固定资产减值损失产生的原因是公司使用人民币 37 元 / 公斤的多晶硅价格对现有产能的固定资产进行重估,因此除非多晶硅价格跌破 37 元 / 公斤,否则公司不会进一步计提固定资产减值损失。应收账款减值损失产生的原因是公司未收到内蒙古生产基地的相关补贴,公司已根据会计准则对这部分补贴收入全额计提减值损失,管理层认为未来公司很有可能收到这部分补贴。 编者按:高盛分析师王梦雯的覆盖的光伏公司中,目前推荐买入的有大全(美股)、福莱特(601865)(港股)、福斯特(603806)、信义,其中福斯特还有更加明显的上行空间(34%)。 二、中国 / 韩国化妆品行业 - 全球化妆品行业综合分析:2024 年第四季度中国 / 免税店市场表现不佳,美国市场持续放缓 我们认为,2024 年第四季度的业绩再次印证了我们的观点,即 2025 年中国大陆美妆市场将陷入停滞,由于理性消费模式下的消费降级持续存在,且缺乏新的渠道驱动力,需求和投资回报率将持续承压。我们最新的妇女节市场调研也显示,跨国公司正在降低促销力度,这反映出自 2024 年第三季度业绩公布以来,其战略重点从销售转向了利润。然而,随着更多企业致力于高质量增长,我们认为投资回报率仍有提升空间,并且预计不同品牌之间的差异将因产品差异化和成本策略而加大。在北美地区,年初至今的市场放缓迹象持续表明,在竞争日益激烈的环境下,韩国美妆企业面临的不确定性不断增加,这从 1 月份韩国主要美妆品牌对美国的出货量也可以明显看出,爱茉莉(Amore)、珂丝艾丝(Cosrx)、硅恩加(Silicon2)、科丝美诗(Cosmax)等品牌的出货量均出现了两位数的下降。 三、港股医药公司中荐“强力买入”再鼎 自从子易1月16日发布再鼎医药的变革之年报告推荐买入后,股价上涨了44%,但子易认为股价依然还有将近70%的upside。我们周末将再鼎加入了强力买入名单,看好公司向自研+授权双引擎的全球业务模式转型,而市场目前并没有完全price in中国业务和海外业务的upside。子易认为:1)中国业务基本处于去风险状态,包括全球合作伙伴获得授权的10多项高质量资产已处后期阶段(III期临床试验或之后);2)全球管线不断扩张,ZL-1310正作为关键驱动力解锁再鼎医药的全球市场价值。今年ZL-1310(DLL3 ADC)还会有多项数据读出,值得关注。 四、高盛覆盖的实体人工智能股票分类全名单 (一)自动驾驶赋能类 (二)自动驾驶设备类 (三)机器人与自动化 (四)技术设施与支持 (责任编辑:) |